小米(01810.HK)上新了。

2月27日晚,小米召開了小米15 Ultra暨小米SU7 Ultra的新品發(fā)布會。這場發(fā)布會上,小米發(fā)布了涵蓋手機(jī)、汽車、家電等多種產(chǎn)品。

作為人車家戰(zhàn)略的重要一環(huán),此次發(fā)布的家電產(chǎn)品主要面向高端市場,包括米家中央空調(diào)Pro、米家智能變頻除濕機(jī)、米家冰箱Pro雙系統(tǒng)、米家洗烘套裝Pro等。

其中,米家中央空調(diào)是家電產(chǎn)品里面最受關(guān)注的一款。

其實(shí),關(guān)于米家中央空調(diào),小米集團(tuán)合伙人兼總裁盧偉冰早在2月中就已在微博上為其“放豪言”造勢,表示米家中央空調(diào)會“給行業(yè)一點(diǎn)震撼”,并提到這是小米大家電高端化的首個重磅產(chǎn)品。

(圖源:小米微信公眾號)

在27日發(fā)布會上,雷軍不斷談到小米是汽車市場的“新人”。事實(shí)上,在家電市場,小米也曾經(jīng)是個橫沖直撞的“新人”。

高端化,以白電起步

區(qū)別于普通空調(diào),中央空調(diào)是通過一個系統(tǒng)將冷氣或熱氣輸送到整個建筑物的各個房間。在這個市場,小米中央空調(diào)瞄準(zhǔn)的競爭對手是大金。后者進(jìn)入中國市場多年,在中央空調(diào)市場常年占據(jù)TOP5的一席。

性價比是小米打出的第一張牌。“這款空調(diào)比大金同規(guī)格6萬+的售價便宜了足足一半。”小米集團(tuán)副總裁許斐在發(fā)布會現(xiàn)場表示。

由于技術(shù)密度高、品控要求嚴(yán)苛、服務(wù)體系復(fù)雜,中央空調(diào)可以說是空調(diào)品類的制高點(diǎn)。為什么小米會選擇進(jìn)入中央空調(diào)市場?

華西證券研究報告就提到,在“人車家”戰(zhàn)略下,小米將從產(chǎn)品公司向生態(tài)公司邁進(jìn)。大家電(根據(jù)小米集團(tuán)公告包括空調(diào)、冰箱、洗衣機(jī),下同)在“家”周邊中具有必選屬性強(qiáng)、高使用頻率的特點(diǎn),打造大家電爆品可以加速新用戶融入“小米生態(tài)”。

在資深產(chǎn)業(yè)經(jīng)濟(jì)分析師、釘科技創(chuàng)始人丁少將看來,小米入局中央空調(diào)市場,除了完善其“人車家全生態(tài)”戰(zhàn)略,推動大家電業(yè)務(wù)高端化也是重要動因。

“小米的入局不僅是對傳統(tǒng)行業(yè)的一次挑戰(zhàn),也是其生態(tài)擴(kuò)張的必然選擇。”丁少將認(rèn)為,小米入局,意味著將推動行業(yè)智能化升級、價格與服務(wù)透明化,并吸引年輕消費(fèi)群體。未來,中央空調(diào)市場競爭將轉(zhuǎn)向“產(chǎn)品+服務(wù)+生態(tài)”的綜合較量,小米需平衡技術(shù)創(chuàng)新與服務(wù)網(wǎng)絡(luò)建設(shè),以在市場中脫穎而出。

此外,白電的高利潤或許也是小米入局的原因之一。

不同于手機(jī)硬件業(yè)務(wù)現(xiàn)在較低的利潤水平,白色家電業(yè)務(wù)一直是一門高利潤生意,Wind數(shù)據(jù)顯示,近幾年,格力空調(diào)的毛利率水平一直維持在30%左右。

從財報也不難看出家電業(yè)務(wù)對小米營收的貢獻(xiàn)。去年11月,小米公開了第三季度成績單。其中提到,loT(Internet of Things,物聯(lián)網(wǎng))與生活消費(fèi)產(chǎn)品營收261.02億元,占總營收的28.51%,毛利率20.76%。

小米還提到,IoT與生活消費(fèi)產(chǎn)品收入增長,主要是由于中國大陸的智能大家電等產(chǎn)品收入增加所致。智能大家電收入同比增加54.9%,主要是中國大陸的空調(diào)出貨量增加帶來的。

盧偉冰也在電話會中表示:“今年(2024年)小米白電業(yè)務(wù)的增長確實(shí)還是不錯的,大約有50%的增長。我想告訴大家是,我們成長可以說是剛剛開始。”

銀河證券此前也指出,暖通行業(yè)技術(shù)成熟,但是進(jìn)入壁壘高,特別是中央空調(diào)領(lǐng)域。全球升溫導(dǎo)致夏季高溫的機(jī)率增加,例如中國2022、2023年夏季高溫,2024年海外夏季高溫,都明顯拉動空調(diào)市場需求。目前全球發(fā)展中國家人口眾多、空調(diào)滲透率低,市場規(guī)模還有很大發(fā)展空間。

“新人”的速度

其實(shí),歷經(jīng)多年發(fā)展,空調(diào)市場格局已經(jīng)相對固定。美的、格力雙寡頭格局下,海爾、海信、奧克斯等二線品牌爭奪市場。

從2023年年報中空調(diào)板塊營收來看,格力、美的兩家營收皆超過1500億元,海爾、海信、奧克斯?fàn)I收在200億元-500億元之間,長虹則在2023年首次突破百億元。

國聯(lián)證券在去年10月的研報中指出,近兩年小米白電收入增速保持在40%左右。2024年上半年,小米白電營收約90億元,若下半年增速與2023年同期相當(dāng),預(yù)計2024年小米白電收入有望突破150億元。

近期,奧維云網(wǎng)(AVC)副總裁何金明在接受采訪時透露,奧維云網(wǎng)的數(shù)據(jù)顯示,2024年小米空調(diào)出貨量已突破600萬臺大關(guān)。

和深耕多年的家電龍頭們不同,小米2018年才正式進(jìn)入空調(diào)市場,2019年成立大家電事業(yè)部。

從許斐在發(fā)布會上對米家中央空調(diào)Pro的亮點(diǎn)介紹,不難窺見小米進(jìn)軍家電領(lǐng)域差異化競爭的思路。

價格或許是策略之一。

廣發(fā)證券指出,2020年以來,一線品牌在戰(zhàn)略層面對于市場定位與利潤空間進(jìn)行重塑,以美的、格力、海爾為代表的一線品牌紛紛提高了各價位段空調(diào)價格,均價普遍躍升至3000-4000元區(qū)間。在此背景下,2000元價位段的空調(diào)品牌數(shù)量明顯減少,為市場留下了顯著的價格空缺。

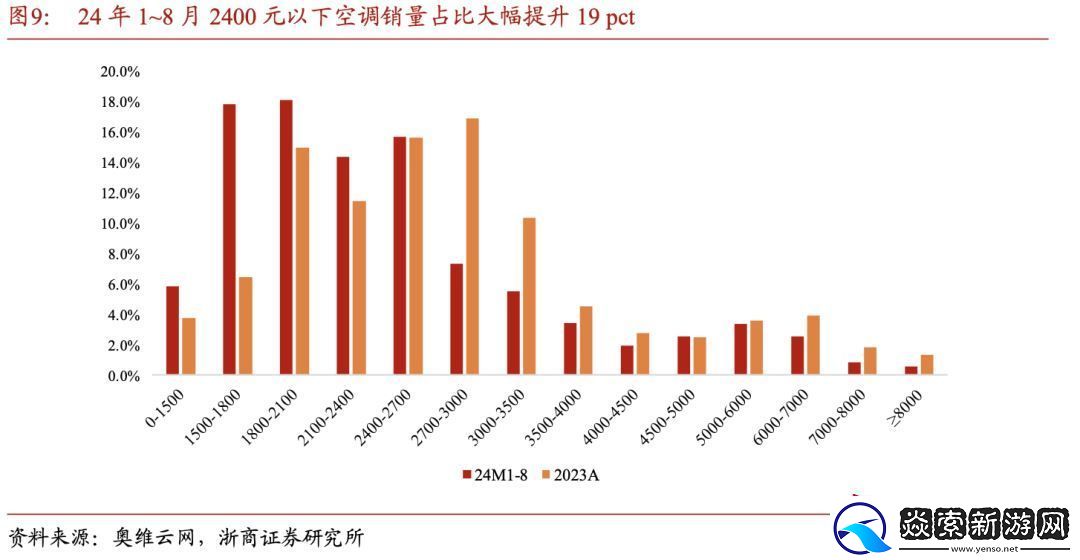

浙商證券研究提到,小米主打的巨省電PRO正好處在空調(diào)市場擴(kuò)容最明顯的2400元以下價格帶。

(圖源:浙商證券研究所)

小米身上的互聯(lián)網(wǎng)基因則有效助推其線上渠道建設(shè)。

廣發(fā)證券表示,電商打破了原先家電市場較為封閉的渠道結(jié)構(gòu)和下沉分銷過程中相對不透明的利潤分配體系,但格力等龍頭出于自身渠道體系及利益分配問題戰(zhàn)略性弱化線上渠道布局。小米則充分利用其線上渠道優(yōu)勢,實(shí)現(xiàn)市場份額的穩(wěn)步提升。

奧維云網(wǎng)空調(diào)線上銷售數(shù)據(jù)顯示,2024年1月1日至12月29日,線上市場銷量市占率排名依次為美的、格力和小米。其中,美的空調(diào)市占率25.14%,同比提升2.3%;格力空調(diào)25.04%,同比減少2.39%;小米空調(diào)11.79%,同比提升4.29%。

互聯(lián)網(wǎng)底色帶來的另一處亮點(diǎn),是小米的“爆品”策略。

華西證券認(rèn)為,小米產(chǎn)品的方法論主要圍繞如何打造“爆品”,讓爆品改變整個市場的格局,并尋求在任何品類里面都要做爆品,減少產(chǎn)品SKU,做壓強(qiáng)投入。比如空調(diào)領(lǐng)域,小米SKU的數(shù)量是傳統(tǒng)空調(diào)企業(yè)的十分之一。

談到小米入局空調(diào),格力或許是小米繞不開的“歡喜冤家”。

從雷軍董明珠2013年的天價賭局,到格力造機(jī)、小米開發(fā)家電的“跨界”巧合,兩家企業(yè)的戰(zhàn)略決策幾度交織碰撞。

去年12月,在一檔名為珍知酌見的欄目中,董明珠透露,小米空調(diào)因?qū)@謾?quán)向格力支付了50萬元的賠償。

面對輿論爭議,小米公關(guān)負(fù)責(zé)人王化在微博回應(yīng):“今日相關(guān)新聞,經(jīng)過再次核查,信息不實(shí)。第一:小米空調(diào)沒有專利侵權(quán)行為;第二:小米空調(diào)更沒有因?yàn)閷@謾?quán)賠償?shù)那闆r。”

在更早的2024年7月,格力曾將矛頭指向小米電風(fēng)扇。格力表示,格力電器收到最高人民法院2024年6月18日出具的法律文書,要求涉及侵權(quán)的米家小米電風(fēng)扇不得再制造和銷售,侵權(quán)人向格力電器支付人民幣185萬元。

在格力發(fā)布消息的次日,小米公司發(fā)言人微博發(fā)布內(nèi)容:“經(jīng)查,我司并未收到任何環(huán)境電器相關(guān)訴訟。”

不過,和以往的多次交鋒一樣,小米和格力在各自發(fā)言后對外便不再有更多回應(yīng)。

小米與格力屢屢交鋒,或許正是白電領(lǐng)域新老勢力碰撞的一個側(cè)面。

空調(diào)一直是格力電器營收的主要來源。截至2024年上半年,格力電器在空調(diào)業(yè)務(wù)上的營收為779.6億元,占總營收的比例高達(dá)77.74%,毛利率為34.81%。

近年來,小米市占率不斷提升。2020、2021、2022、2023年小米空調(diào)銷量分別達(dá)110萬臺、200萬臺、300萬臺、440萬臺,2024年上半年銷量突破400萬臺,同比增加45%。小米2024年三季報顯示,loT與生活消費(fèi)產(chǎn)品總體毛利率為20.14%,盧偉冰在電話會中表示,小米白電業(yè)務(wù)毛利率會高于IoT大盤。

小米的短板

不過,小米這條“鯰魚”也并非沒有短板。

從銷售端看,行業(yè)龍頭格力、美的、海爾經(jīng)過多年的經(jīng)營,已經(jīng)形成了完善的專賣店體系和鄉(xiāng)鎮(zhèn)分銷網(wǎng)絡(luò),小米的線下渠道主要通過小米之家實(shí)現(xiàn)。

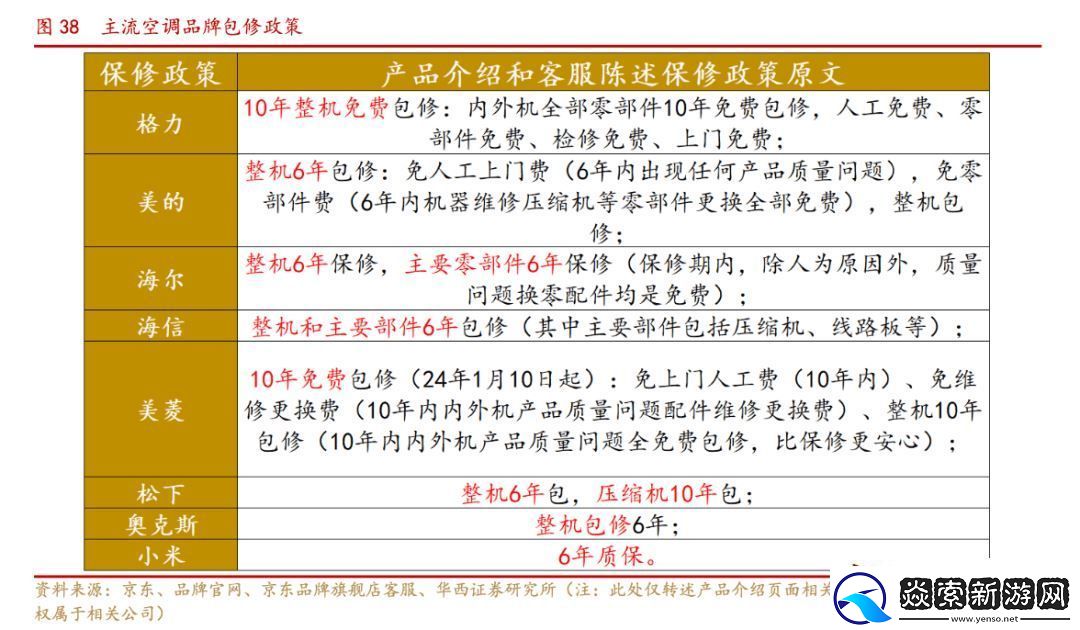

華西證券研究指出,從售后服務(wù)看,以空調(diào)產(chǎn)品的包修政策為例,主流家電品牌中只有格力、美菱是10年整機(jī)免費(fèi)包修,也只有格力、美的、美菱是明確免人工上門費(fèi)。

(圖源:華西證券研究所)

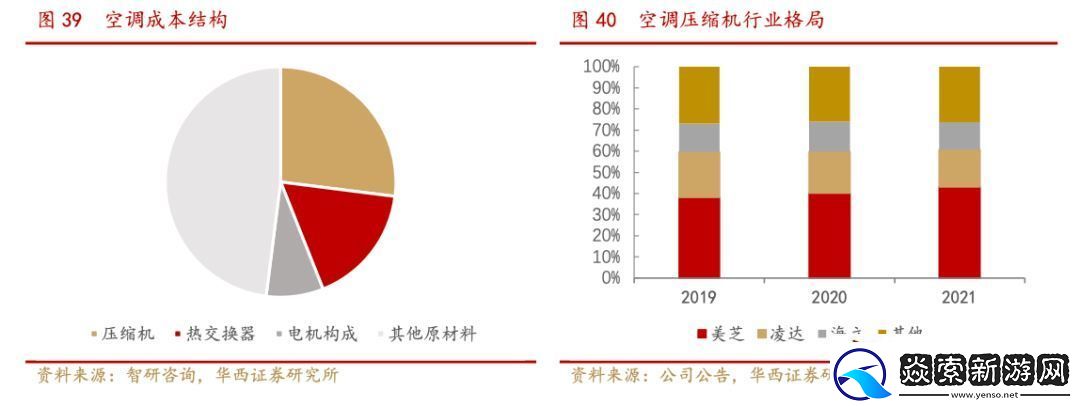

而從生產(chǎn)端看,華西證券指出,美的、格力均主要采用整機(jī)自產(chǎn),且二者在上游均有較完善布局。以核心部件空調(diào)壓縮機(jī)為例,根據(jù)產(chǎn)業(yè)在線,2023年美芝(美的)、凌達(dá)(格力)和海立合計市占率接近80%。)而小米空調(diào)當(dāng)前壓縮機(jī)主要采用松下、美芝、海立。

(圖源:華西證券研究所)

目前的小米本質(zhì)上還是更注重互聯(lián)網(wǎng)營銷。”在資深產(chǎn)業(yè)經(jīng)濟(jì)觀察家梁振鵬看來,在生產(chǎn)制造環(huán)節(jié)缺乏自主性會對產(chǎn)品質(zhì)量控制、供應(yīng)鏈管理等環(huán)節(jié)產(chǎn)生阻礙。

“這種代工模式,雖然在短期內(nèi)可能節(jié)省成本,但從長遠(yuǎn)來看,可能會因?yàn)槿狈ιa(chǎn)過程的直接控制而影響產(chǎn)品質(zhì)量和供應(yīng)鏈效率。”梁振鵬坦言。

小米也在“查漏補(bǔ)缺”。

首先,小米白電業(yè)務(wù)更加重視核心技術(shù)的把控,從最早和美的合作,到智米和長虹合作,都是ODM模式,如今逐漸改為自研模式。在2024Q3的電話會上,盧偉冰也指出,上出風(fēng)空調(diào)、雙區(qū)洗衣機(jī)等等,都是小米自研的產(chǎn)品,下一步小米還要實(shí)現(xiàn)對上游核心器件的研發(fā)。

今年1月,武漢小米智能家電工廠已經(jīng)實(shí)現(xiàn)結(jié)構(gòu)性封頂。這是小米集團(tuán)第一個空調(diào)工廠,預(yù)計2025年11月正式投產(chǎn),2026年大規(guī)模量產(chǎn)。

另外,小米大家電已逐步入駐小米之家,小米之家當(dāng)前在大陸地區(qū)門店數(shù)超過1萬。同時渠道服務(wù)上,2024年小米渠道服務(wù)持續(xù)升級,從“送裝一體”提升到“送拆裝一體”,3天內(nèi)完成送拆裝的占比從93%提升到96%,區(qū)縣覆蓋度從1673個提升至2898個。

小米通過自研核心部件和武漢工廠建設(shè),將有效提升品控、降低成本并突破技術(shù)壁壘。”不過,丁少將亦指出,未來小米面臨核心技術(shù)積累、供應(yīng)鏈整合和服務(wù)網(wǎng)絡(luò)建設(shè)等挑戰(zhàn)。

浙商證券提到,目前小米已經(jīng)成為行業(yè)黑馬,小米通過薄利多銷、讓渡利潤的方式制造價格競爭力;市場營銷端的獨(dú)特要素是雷軍個人IP和汽車引流,這些都是偏短期的邏輯,并不構(gòu)成長期競爭力。原材料價格波動和龍頭反撲仍然對小米的家電業(yè)務(wù)可能產(chǎn)生影響,如果想要成為家電白馬小米需要加強(qiáng)供應(yīng)鏈和線下門店建設(shè),這些都需要長時間驗(yàn)證。